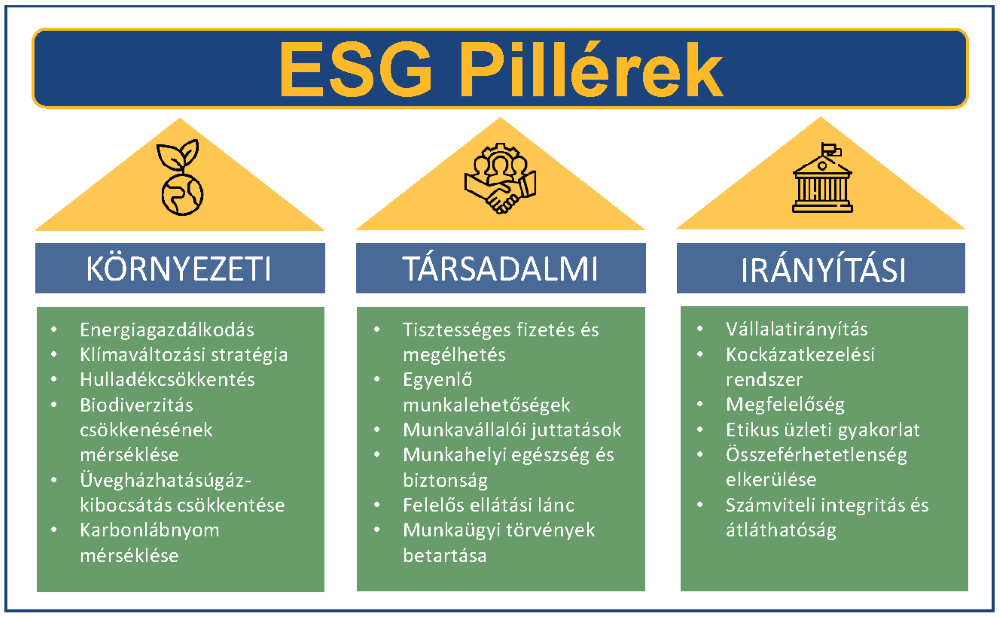

Az ESG (ami az angol environmental = környezeti, social = társadalmi, governance = irányítási kifejezésekből képzett betűszó) fogalma az utóbbi évtizedekben egyre nagyobb szerepet kapott a vállalatok működésében, köztük a pénzügyi és üzleti döntésekben. A három szó egy-egy pillért takar, mely pillérek alapvető célja megbirkózni a XXI. század jelentős kihívásaival, mint például a környezetvédelemmel, a globális éghajlatváltozással vagy a társadalmi egyenlőtlenségekkel. A környezeti tényezők a fenntarthatóságra és az ökológiai lábnyom csökkentésére, a társadalmi tényezők az emberi jogok, a közösségek jóléte, valamint a munkahelyi viszonyok javítására összpontosítanak, míg az irányítási szempontok a vállalatok vezetésének átláthatóságát, etikai működését és jogszerűségét hivatottak biztosítani.

A környezetvédelem, mint a gazdasággal szembeni kritériumrendszer, az 1970-es és ’80-as években kezdett el mélyebben beépülni a gazdálkodásba. A fenntartható fejlődés fogalma, amely ma is használatos, az 1987-es

Brundtland-jelentésben került megfogalmazásra: „A fenntartható fejlődés olyan fejlődés, amely kielégíti a jelen szükségleteit anélkül, hogy veszélyeztetné a jövő nemzedékek esélyét arra, hogy ők is kielégíthessék szükségleteiket.”

– Átfogóan 1992-től kezdtek komolyabban foglalkozni a globális éghajlatváltozással: az ENSZ keretegyezménye ebben az évben jött létre Rio de Janeiroban, amelyet 154 ország írt alá.

– 1997-ben a kör bővült Kiotóban, ahol 192 ország vállalt kötelezettséget a légkörbe kerülő káros anyagok csökkentésére.

– 2004-ben jelent meg először az ESG betűszó, amikor is az ENSZ egy pénzügyi piacokat vizsgáló különleges jelentésében szerepelt (érdekesség, hogy Magyarország ebben az évben csatlakozott az Európai Unióhoz).

Az ESG fokozatos elterjedése ettől az évtől kezdődött, és sikere nagyrészt annak köszönhető, hogy a pénzügyi szektor fontos szereplői viszonylag gyorsan átvették az eredeti követelményrendszert.

– Jelenleg az ENSZ 2015 óta létező fenntartható fejlődési célrendszere (Sustainable Development Goals – SDG) határozza meg a legszélesebb értelemben a területet, és egyre több vállalat építi be ezt a követelményrendszert saját ESG irányelveibe.

– Ezenkívül a 2016-os párizsi klímamegállapodás is jelentős hatást gyakorolt erre a területre.

Az ESG az elmúlt években került a figyelem középpontjába, ami részben a COVID–19-nek is a következménye. A világjárvány kiemelte a gazdasági egyenlőtlenségeket, és rávilágított a globális problémákra, számos terület hiányosságaira. Az Európai Unió válságkezelése egyértelműen előnyben részesíti a környezeti és szociális nézőpontokat, jelentős költségvetési többletforrást biztosítva számukra a Helyreállítási és ellenállóképességi

eszköz (Recovery and Resilience Facility – RRF) révén.

A nemzetközi szinten az ESG-szabályozás és - jogszabályok egyre szigorúbbá válnak, mivel az üzleti világ és a kormányok is egyre inkább felismerik a fenntarthatóság és társadalmi felelősségvállalás fontosságát. Az Európai Unióban fokozatosan kötelezővé válik az ESG szempontok beépítése a vállalatirányításba. A legfontosabb nemzetközi jogszabályok közé tartozik az EU-n belül a 2014/95/EU irányelv, amely a nem pénzügyi beszámolókat szabályozza, és amely 2018-ban az Európai Parlament és a Tanács új irányelvére módosult. Emellett a 2021-es EU-taxonómiarendelet is alapvető változásokat hozott a fenntarthatóságra

vonatkozóan, és egy egységes keretet biztosít a fenntartható gazdasági tevékenységek meghatározására.

Az Unión belül 2024. tavaszán kidolgozásra került egy olyan irányelv is, amely a vállalati fenntarthatósági átvilágításra vonatkozik (CSDDD = Corporate Sustainability Due Diligence Directive). Az átvilágítás a teljes értékláncot figyelembe veszi. A szabályozás kötelezi a vállalatokat a megfelelő intézkedések megtételére és a fenntarthatósági eredmények nyilvánossá tételére. A MÁV-csoportnak ezen irányelv alapján a 2027. évben kell riportálnia.

Hazánkban 2024. január 1-jén lépett hatályba az ESG-törvény (2023. évi CVIII. törvény), amely a fenntartható finanszírozás előmozdítását és a vállalati felelősségvállalás ösztönzését tűzte ki célul. A törvény a hatálya alá tartozó vállalatok számára fenntarthatósági átvilágítási kötelezettséget, ahhoz kapcsolódóan kockázatkezelési rendszer kidolgozását, társadalmi felelősségvállalási stratégia megalkotását, valamint ESG beszámoló készítését, illetve egy kapcsolódó panaszkezelési rendszer működtetését írja elő.

A hazai ESG-beszámolás nem tévesztendő össze a CSRD* (Corporate Sustainability Reporting Directive = Fenntarthatósági jelentés) által megfogalmazott és a hazai jogba a számviteli törvény módosításával átültetett fenntarthatósági közzétételi kötelezettséggel, amelyet az üzleti jelentés részeként, annak elkülönített szakaszában szükséges megtenni. Az ESG törvényben definiált adatszolgáltatási kötelezettség magában foglal minden fenntarthatósági kérdésben közzétett információt, ideértve az ESG-beszámolót, valamint az ESG-beszámoló mellékletét képező kérdőívet, továbbá a szállítói kérdőívet is. A vállalkozás szempontjából lényeges témák esetén a két beszámolóban az információk között jelentős átfedések vannak, ám az ESG-törvényben szerepelnek a CSRD-jelentés adatkörén túlmutató témák (pl. családbarát vállalati gyakorlatok) is.

Ha kedves Olvasónk esetleg úgy érzi, hogy az elvárások rendszere bonyolult környezetet teremt, nincs egyedül. A magyar elnökség alatt az Európai Unió úgy döntött, hogy harmonizációs eljárást indít, mely a fenti keretek összehangolásával segít minden tagállamnak. Ez a munka 2025. február végén az Omnibus-javaslatok benyújtásával már el is indult.

Az ESG szempontok beépítése a vállalatok működésébe nemcsak a társadalom és a környezet számára előnyös, hanem a vállalat számára is számos hosszú távú előnnyel jár. A jobb vállalati megítélés, a kockázatok kezelése, a pénzügyi előnyök, a munkavállalói elégedettség és a versenyelőny mind hozzájárulnak a vállalatok sikeréhez és fenntartható növekedéséhez. Az ESG alapelveknek való megfelelés tehát nemcsak egy trend, hanem egy szükséges stratégiai irányvonal, amely biztosítja a vállalatok jövőbeli versenyképességét és társadalmi felelősségvállalását.

A MÁV-csoport felismerte a fenntarthatósági kihívásokat, ezért a stratégiai tervezés során is fontosnak tartja a környezettudatos, gazdaságos és hatékony működést.

A vállalatcsoportunk mérete (több mint ötvenezer munkatársunkkal az egész országot lefedjük) és sokszínűsége különböztet meg bennünket a piac többi résztvevőjétől. A feladatok széles spektrumot ölelnek fel, a napi operatív teendőktől kezdve egészen a stratégiai döntésekig. A gyors ütemű munka és a folyamatosan változó igények teszik kihívássá és izgalmassá a napi munkát.

Az előírásoknak megfelelően 2025. üzleti évről köteles jelentést tenni a Hatóság felé a MÁV Zrt., a MÁV Pályaműködtetési Zrt., a MÁV Személyszállítási Zrt. és a MÁV Szolgáltató Központ Zrt. A riportot a MÁV Zrt. készíti konszolidáltan az egész csoportra vonatkozóan. Ez azt jelenti, hogy egyetlen jelentésben fogjuk össze a MÁV-csoportot, melyben minden fő tevékenységre vonatkozó információ megjelenik. A tagvállalatok részvétele elengedhetetlen annak érdekében, hogy a MÁV-csoportra releváns fókuszokkal készülhessen el a MÁV Zrt. Kontrolling Igazgatóság által koordinált beszámolónk.

Az Uniós fenntarthatósági iránymutatásoknak a MÁV-csoport eddig is eleget tett, a vállalatirányítás ezekkel szorosan összhangban működik. Az ESG-rendszernek való megfelelés szintén ezt az irányt követi. Az ESG-jelentésünknek köszönhetően – az adatok publikálása révén – a közvélemény 2027-től teljes képet kaphat a vállalatcsoport környezeti, társadalmi és vállalatirányítás működéséről.

Bízunk benne, hogy a közös munka eredményeként sikeresen teljesítjük az új jelentéstételi követelményeket, és hozzájárulunk Vállalatcsoportunk fenntartható fejlődéséhez.

*CSRD – a fenntarthatósági jelentéssel kapcsolatos ismertetőnk a következő számban jelenik meg.

Energetika és ESG