A CSRD (Corporate Sustainability Reporting Directive = vállalati fenntarthatósági jelentéstételi irányelv) egy olyan új európai uniós szabályozás, amely a fenntarthatósági jelentésekre vonatkozó előírásokat frissíti és bővíti. A CSRD előírja, hogy a vállalatok részletes jelentéseket tegyenek a fenntarthatóságra vonatkozó stratégiáikról, eredményeikről és jövőbeli terveikről, miközben a zöldmegállapodás (Green Deal) keretében hozott szabályozások és politikák biztosítják a fenntarthatóságra vonatkozó, egyértelmű irányelveket és célokat. Bár első pillantásra úgy tűnhet, hogy különálló kezdeményezésekről van szó, valójában szoros kapcsolatban állnak egymással, és együttesen segítenek az EU céljainak elérésében, amelyek között a klímasemlegesség és a fenntartható gazdasági növekedés szerepel.

A Fenntarthatósági jelentés feladata, hogy a vállalatok átláthatóbbá és hitelesebbé tegyék a fenntarthatósági tevékenységüket, és lehetővé tegyék a befektetők, fogyasztók, valamint más érintettek számára, hogy jobban megértsék, hogyan járulnak hozzá a vállalatok a társadalmi és a környezeti célokhoz. A CSRD-jelentés célja, hogy – a korábbiaktól eltérően – ne önkéntes döntés alapján emeljenek be a vállalatok témaköröket a fenntarthatósági jelentésükbe, hanem egy átlátható, összehasonlítható és megbízható vállalati információkat tartalmazó adatbázis jöhessen létre európai uniós szinten. A befektetők és a jelentés más érdekelt felei számára egységes képet ad a vállalat működéséről, annak hatásáról, kockázatairól és lehetőségeiről.

A CSRD szerinti standardizált riportálás szabványrendszerét az ESRS* (European Sustainability Reporting Standards) adja. Ez a szabványrendszer segíti a CSRD-direktíva végrehajtását és implementálását a gyakorlatban való alkalmazáshoz. Az ESRS a környezeti, társadalmi és irányítási (ESG) szempontok szerint különböző területekre vonatkozó jelentéstételt ír elő. A vállalatoknak nemcsak a saját hatásaikat kell jelenteniük, hanem azt is, hogy miként befolyásolják a fenntarthatóságot, illetve hogyan hatnak más érintett felekre, azaz a hatások vizsgálata kétirányú. A vállalatoknak a fenntarthatósági témákat befolyásoló kockázatokat és lehetőségeket is részletesen be kell mutatniuk, beleértve a klímaváltozással kapcsolatos kockázatokat és az arra adott válaszokat. Az ESRS előírja, hogy a fenntarthatósági jelentéseket külső ellenőrzésnek vessék alá, hogy biztosítsák azok hitelességét és megbízhatóságát, hazai szabályozás alapján ezt a könyvvizsgáló végzi.

Az ESRS felépítése:

– Átfogó közzétételek, amelyekről minden esetben kötelezően jelentenie kell a vállalatnak.

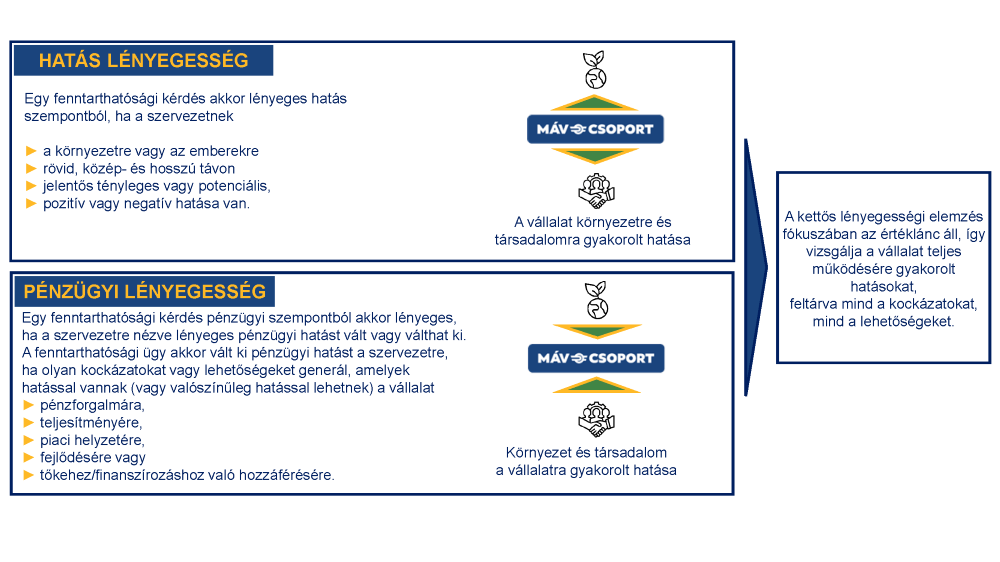

– Tematikus ESRS-ek, amelyekről csak akkor köteles jelenteni a vállalat, ha a kettős lényegességi elemzés során hatás- vagy pénzügyi lényegességi szempontból lényegesnek lettek ítélve.

Az ESRS részletezi a vállalatok beszámolási kötelezettségeit, úgymint a kettős lényegesség elvét, amely a CSRD-jelentés alapja. Továbbá a kettős lényegességi vizsgálatát, melyhez a belső és külső érintett csoportok bevonása szükséges.

A CSRD a már ismert ESG (Environmental, Social, Governance) elveken alapul, amelyeket az előző magazinban részletesebben bemutattunk. Az ESG-szemlélet segít abban, hogy a vállalatok ne csupán gazdasági, hanem társadalmi és környezeti szempontok szerint is mérjék a teljesítményüket. A CSRD az alábbi fontos változásokat hozza magával:

1. Bővített jelentéstételi kötelezettségek: Az új szabályozás értelmében sokkal több vállalatnak kell fenntarthatósági jelentést készítenie, mint korábban. A jelentéseknek nemcsak a környezeti hatásokra kell összpontosítaniuk, hanem a társadalmi és vállalatirányítási szempontokat is figyelembe kell venniük. Ez magában foglalja például a munkahelyi egyenlőség, a helyi közösségekre gyakorolt hatások és a vállalatok etikai működése szempontjait.

2. Adatok és módszertanok: A CSRD nagyobb hangsúlyt fektet arra, hogy a fenntarthatósági adatokat megbízhatóbb módon kell gyűjteni és közzétenni. A vállalatoknak nemcsak az eredményeikről kell beszámolniuk, hanem arról is, hogyan mérik ezeket a hatásokat, és milyen módszertanokat alkalmaznak a fenntarthatósági céljaik elérésére.

3. Digitalizáció és átláthatóság: Az új szabályozás a digitális eszközök használatát is előtérbe helyezi, így a fenntarthatósági jelentések könnyebben hozzáférhetőek lesznek. Az átláthatóság növelésével a vállalatok könnyebben elérhetik, hogy a különböző érdekelt felek, például a fogyasztók és a befektetők megbízható adatokat kapjanak a cégeik fenntarthatósági teljesítményéről.

4. Hosszú távú fenntarthatóság: A CSRD elősegíti, hogy a vállalatok a hosszú távú fenntarthatóságot szem előtt tartva tervezzék meg stratégiáikat. Az egyre inkább környezettudatos és társadalmilag felelős közösségekben élő fogyasztók és befektetők elvárják, hogy a vállalatok hozzájáruljanak a globális fenntarthatósági célokhoz.

5. Adattárolás: A fenntarthatósági adatszolgáltatást az éves pénzügyi jelentésbe kell beemelni, így azzal egy időben készül el. Az elkészült riportokat egy európai uniós adatbázisban fogják majd nyilvántartani.

6. Hatályosság: Az EU irányelvei alapján 2024-től kötelezően alkalmazniuk kell a nagyobb vállalatoknak.

Magyarországon a már létező, 2000. évi C. törvénybe emelték át az EU-s irányelvet, amely a hazai számviteli törvény. A jogszabály a III/A. fejezetében taglalja a fenntarthatósági jelentéstétel részleteit.

Az előírásoknak megfelelően köteles jelentést tenni a MÁV Zrt., a MÁV Pályaműködtetési Zrt., a MÁV Személyszállítási Zrt., a MÁV Szolgáltató Központ Zrt. Továbbá kötelezett a Záhony-Port Zrt. és a

MÁV Rail Tours Kft. is. A riportot a MÁV Zrt. készíti konszolidáltan az egész csoportra vonatkozóan. Ez azt jelenti – ahogy az ESG-riportban is –, egyetlen jelentésben fogjuk össze a MÁV-csoportot, melyben minden fő tevékenységre vonatkozó információ megjelenik. A tagvállalatok részvétele elengedhetetlen annak érdekében, hogy a MÁV-csoportra releváns fókuszokkal készülhessen el a MÁV Zrt. Kontrolling Igazgatóság által koordinált beszámoló.

Összességében a CSRD lehetőséget ad arra, hogy MÁV-csoportunk még inkább felelősséget vállaljon a társadalom és a környezet iránt, miközben megbízható adatokat és transzparens jelentéseket biztosít a külső és belső érdeklődők számára. Ez egy újabb lépés a fenntartható üzleti modellünk irányába, és egy olyan lehetőség, amely segíti Vállalatunkat a jövőbeli kihívásokhoz való alkalmazkodásban.

*ESRS – A CSRD szerinti riportálás szabványrendszerével kapcsolatos

ismertetőnk a következő számban jelenik meg.