A májusi számban már röviden érintettük az ESRS-sztenderdeket, amelyeket most részletesebben is kifejtünk. Mielőtt mélyebben belemerülnénk az ESRS részleteibe, a tárgyalt fenntarthatósági témákat megfelelő kontextusba helyezzük. Olvasóinktól előre is elnézést kérünk, hogy rengeteg, ismeretlen és idegen nyelvből átvett mozaikszót használunk, de sajnos ez elengedhetetlen a teljesebb kép kialakításához. (Nem véletlenül indult meg egy jogi szabályozási folyamat az Európai Bizottságon belül annak érdekében, hogy egyszerűbbé és kezelhetőbbé tegye a fenntarthatósági témakörök keretrendszereit. Ez az úgynevezett Omnibus projekt.) De térjünk vissza a jelen környezetünkbe!

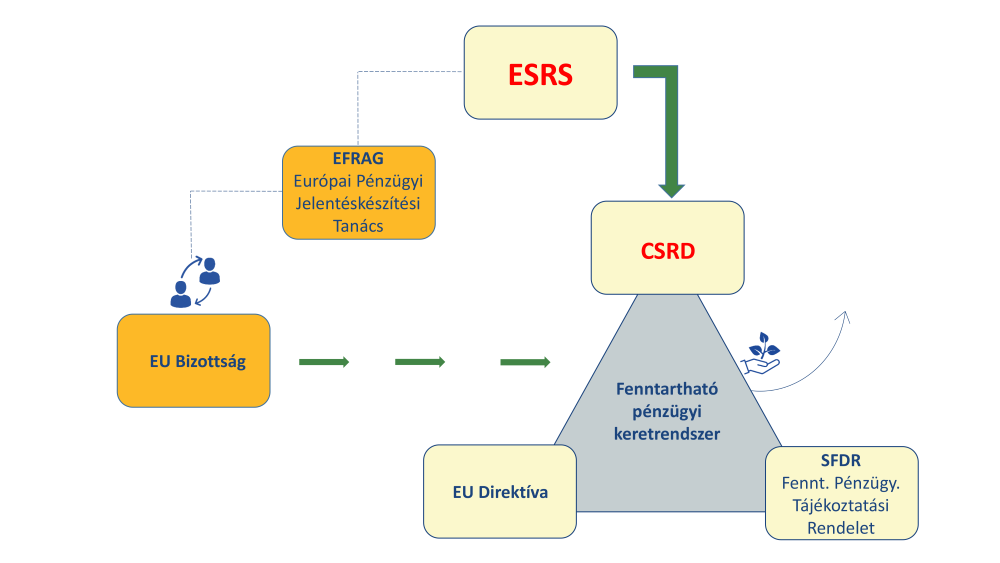

Az EFRAG (European Financial Reporting Advisory Group = Európai Pénzügyi Jelentéselőkészítő Tanács) felelős az ESRS (European Sustainability Reporting Standards = Európai fenntarthatósági beszámolási szabványok) kidolgozásáért, amelyek az EU-direktívában rögzített CSRD (Corporate Sustainability Reporting Directive = Vállalati fenntarthatósági jelentéstételi irányelv) megvalósításához szükségesek. A CSRD a vállalatok fenntarthatósági jelentéstételi kötelezettségeit szabályozza, míg az EU Bizottság irányítja e szabályozások kidolgozását és alkalmazását az uniós piacon. Ezenkívül az SFF (Sustainable Finance Framework = Fenntartható pénzügyi keretrendszer) célja, hogy elősegítse a fenntartható befektetéseket, melyhez az SFDR (Sustainable Finance Disclosure Regulation = Fenntartható pénzügyekről szóló tájékoztatási rendelet) biztosít átláthatóságot a pénzügyi piacon működő szereplők számára. A két rendszer – a CSRD és az SFDR – szorosan összefonódik, mivel mindkettő alapvető szerepet játszik a fenntarthatósági kockázatok és hatások átlátható és hiteles kezelésében.

2024-től kezdődően a fenntarthatósági jelentéstétel új időszaka kezdődött az Európai Unióban. Az új CSRD-irányelv kibővíti azon vállalatok körét, amelyek kötelesek a nem pénzügyi – azaz a környezeti, társadalmi és irányítási – információkról is beszámolni. Ennek az új rendszernek a kulcseleme az ESRS, amely meghatározza, hogyan kell ezeket az információkat strukturáltan és összehasonlítható módon jelenteni.

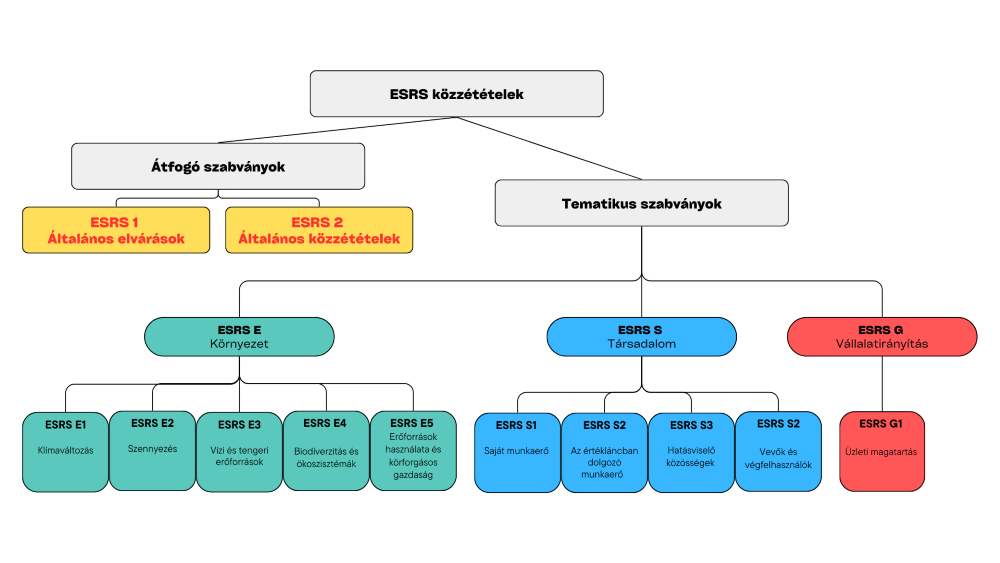

Az ESRS az Európai Pénzügyi Jelentéselőkészítési Tanács által kidolgozott standardizált keretrendszer, amely részletesen meghatározza, hogy a CSRD hatálya alá eső vállalatoknak milyen fenntarthatósági adatokat,

hogyan és milyen mélységben kell jelenteniük.

Az ESRS célja:

• a transzparencia növelése,

• a befektetők és érdekeltek jobb tájékoztatása,

• a vállalati fenntarthatósági teljesítmény összehasonlíthatóságának biztosítása.

A CSRD előírja a fenntarthatósági jelentéstétel kötelezettségét, de az ESRS biztosítja ennek a gyakorlati végrehajtását. Azaz:

• a CSRD a keretet adja,

• az ESRS pedig a tartalmat és módszertant.

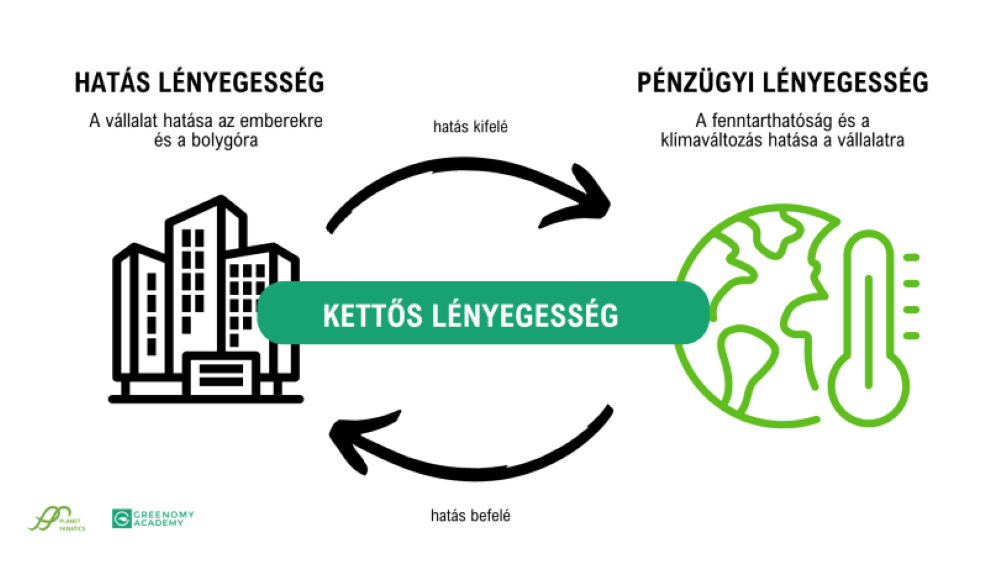

A vállalatoknak tehát nem elég általános ESG (Environmental, Social, Governance) adatokat szolgáltatniuk – az ESRS részletes előírásokat tartalmaz a témakörök, mérőszámok, célkitűzések, valamint a „kettős lényegesség” elve alapján.

Az ESRS alkalmazása komoly adatgyűjtési és riportálási feladatokat ró a vállalatokra, így a MÁV-csoportra is, ugyanakkor lehetőséget is kínál:

• a fenntarthatósági stratégia megerősítésére,

• a befektetői bizalom növelésére,

• a versenyelőny megszerzésére egy átlátható, felelős működés révén.

Az új szabályozás szerint a vállalatoknak nem elég általánosságban beszélniük a társadalmi felelősségvállalásról vagy a klímavédelemről, ehelyett részletes, auditálható adatokat kell közölniük az ESRS alapján. Az ESRS nem más, mint egy „jelentéstételi kézikönyv”, ami pontosan megmondja, miről, milyen bontásban és milyen módszertannal kell adatokat szolgáltatni.

Az ESRS és a CSRD nem pusztán szabályozási kötelezettségek, hanem eszközök is a MÁV-csoport kezében a hosszú távon fenntartható működés kialakításához. Aki időben felkészül, nemcsak megfelel az elvárásoknak, hanem versenyelőnyhöz is juthat az új fenntarthatósági jelentéstételi rendszerben.

Fontos megjegyezni, hogy az Európai Tanács 2025. április 14-én jóváhagyta az EU Omnibus jogalkotási csomag részét képező, úgynevezett Stop-the-Clock (STC) irányelvet, amely ideiglenes haladékot ad a vállalatoknak a fenntarthatósági kötelezettségek teljesítésére. Ennek értelmében a vállalati fenntarthatósági jelentéstételi irányelv (CSRD) bevezetésének időpontja kitolódik, így a nem tőzsdén jegyzett nagyvállalatok esetében a kötelezettség kezdete a korábban tervezett 2026 helyett 2028-ra tolódik.

Miért fontos ez egy vasúti nagyvállalat számára?

A vasúti közlekedés az egyik leginkább környezetbarát közlekedési forma, hiszen alacsony üvegházhatású gázkibocsátás, magas energiahatékonyság, közösségi mobilitás jellemzi. Az Európai Környezetvédelmi Ügynökség adatai szerint az EU-ban a közlekedési szektoron belül az üvegházhatású gázok kibocsátásának 71,7%-áért a közúti személy- és teherszállítás a felelős, míg a legalacsonyabb, 0,4%-os kibocsátásért a vasúti közlekedés és szállítás. Ennek ismeretében fontos kiemelni, hogy a vasúti közlekedés önmagában nagyon környezetkímélő és fenntartható közlekedési forma. A MÁV-csoport 2019. évi összes üvegházhatású gázkibocsátása csupán 4,4%-a a szektornak Magyarországon. De a fenntarthatóság nemcsak az üzemanyag-fogyasztásról szól. Az ESRS alapján például a következőkről is adatot kell szolgáltatnunk:

• Mekkora a vállalat közvetlen és közvetett üvegházhatású gázkibocsátása?

• Milyen lépéseket teszünk a klímakockázatok kezelésére (pl. hőség vagy extrém időjárás hatása az infrastruktúrára)?

• Hogyan kezeljük a munkavállalói jólét, esélyegyenlőség és biztonság kérdéseit?

• Milyen irányítási mechanizmusaink vannak az etikus működésre, korrupciómentességre?

Hogyan érint ez bennünket a mindennapokban?

A fenntarthatósági jelentés összeállítása egy vállalaton belül számos szakterületet érint:

• műszaki tervezés, infrastruktúra, beszerzés,

• HR, munkaegészségügy, oktatás,

• pénzügy, kockázatkezelés, IT.

Ezért az új jelentéstétel „nemcsak” egy szervezet feladata, hanem csoportszintű csapatmunka.

A cél az, hogy hiteles, pontos képet adjunk magunkról nemcsak a hatóságoknak és a befektetőknek, hanem a társadalomnak és saját munkatársainknak is.

A vasút jövője egyértelműen zöld, de ezt nem elég mondani, bizonyítani is kell. Az ESRS és a CSRD nem bürokratikus teher, hanem eszköz arra, hogy bemutassuk a társadalmi hasznosságunkat, környezeti felelősségünket és gazdasági fenntarthatóságunkat.

Ahogyan a vasúti sínpár két oldala biztosítja a stabil haladást, úgy a fenntarthatósági jelentés is akkor lehet megalapozott és iránytartó, ha szakmai tudásra és közös elköteleződésre egyaránt épül. Ez jelenleg már nemcsak lehetőség, hanem európai uniós elvárás is.